2025.01.17

経済金融

米国では2025年1月20日に第2次ドナルド・トランプ政権が発足する。トランプ氏は大統領選挙期間中に全世界からの輸入品に10~20%のベースライン関税を賦課するほか、中国からの輸入品にも60%の追加関税を課すといった方針を表明しており、再び関税競争が激化する懸念が強まっている。本稿では第1次トランプ政権の関税政策や経済への影響を振り返った後、第2次トランプ政権で想定される動向や課題を論じる。

2017年に発足したトランプ政権1期目では、対中国を中心に関税を用いた保護主義的な通商政策が進められた。この結果、対中輸入額の7割弱が追加関税の対象となったほか、中国が対抗措置として米国からの輸入品に対して同率の関税を賦課するなど米中関税競争の様相を呈した。トランプ政権の後を引き継いだジョー・バイデン政権は当初、通商政策の交渉手段として関税を用いることに否定的な見方を示していたものの、対中政策では基本的にトランプ政権の路線を継続している。

大統領選に勝利したトランプ氏は2024年11月下旬、不法移民や違法薬物の問題を背景に、就任初日にメキシコとカナダからの輸入品に25%の関税を賦課する方針を突如示すなど、今後も政策公約に含まれない関税が提示される可能性がある。このため、2期目にどのような関税政策を実現するのか現時点で正確に予測するのは困難であり、経済への影響には不透明感が広がる。

引き継がれた米中関税競争

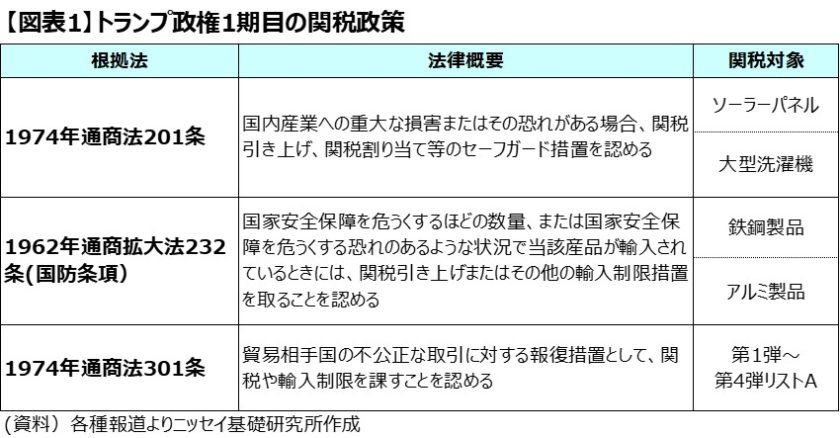

トランプ氏は2018年1月に「通商法201条」に基づき、太陽光パネルや大型家庭用洗濯機などにセーフガード措置を発動したほか、同年3月には安全保障に関連する「通商拡大法232条」に基づき、鉄鋼・アルミ製品に追加関税措置を決定した(図表1)。その後、同年7月には中国による知的財産権の侵害に対処するための「通商法301条」に基づき、中国からの輸入品340億ドルに25%の追加関税を賦課。2019年9月までの4回にわたり、総額3700億ドルに対して追加関税が課された。この結果、対中輸入全体の7割弱が追加関税の対象となった。

これに対して、中国も対抗措置として米国からの輸入品1100億ドルに制裁関税を課したため、米中関税競争の様相を呈した。実際に、中国からの輸入品に対する米国の平均関税率は2018年1月の3.1%から2019年9月には21.0%、米国からの輸入品に対する中国の平均関税率も8.0%から21.8%へとそれぞれ増加した。もっとも、1期目のトランプ政権では、中国政府と「知的財産権」や「技術移転」など8分野で合意した第一段階の経済・貿易協定が2020年2月に発効したことを受け、米中双方が一部の輸入品に対する関税率を引き下げた。ただし、依然として米中共に平均関税率は19.3%と高止まりし続けている。

一方、2021年にトランプ氏の後を継いだバイデン政権は、トランプ氏が実施した関税策のうち、通商法201条に基づくソーラーパネルと大型家庭用洗濯機の関税について、2023年2月の期限切れで終了。ソーラーパネルは一部東南アジアの製品に対する関税を一時停止したものの、その他の製品は2026年まで期限を延長している。また、通商拡大法232条に基づく鉄鋼・アルミ製品に対する関税については、同盟関係にあるEU、英国や日本からの輸入品に対する一部の関税を撤廃・緩和した。

ただし、通商法301条に基づく対中関税では基本的にトランプ政権の政策を引き継いだ他、2024年5月に見直しを行い、中国製のEV(電気自動車)に対して関税率を現状の4倍となる100%、太陽電池と半導体に対しては2倍となる50%に引き上げた他、鉄鋼・アルミニウム、バッテリー、重要鉱物、船舶対陸上(STS)クレーン、医療製品に対しては25%を追加で課すよう関税策を強化した。

輸入業者の関税負担分が米国内物価に転嫁

関税を分析することで関税が経済に悪影響を及ぼすことが分かる。一般的に関税は外国で生産された商品の価格を引き上げる一方、消費者が国内で生産された商品に取り替えるように促し、国内生産者に価格を上げる余地を与えるため、インフレ率を押し上げる。また、関税は外国の輸出業者が関税に見合う分の価格引き下げを行わない限り、輸入者である自国の家計や企業の負担が重くなり、増税と同様の影響がある。さらに、税引き後の収入の減少に伴う労働時間や資本ストックの低下から、長期的には自国の経済規模を縮小させると考えられている。

実際、2018年以降に実施された関税策に対する多くの実証研究は、関税の引き上げ分がほぼ完全に米国内物価に転嫁されていることを結論づけている。ニューヨーク連邦準備銀行のメアリー・アミティ氏らによる2019年3月の論文では、制裁対象品の関税強化策実施前後の価格データなどを分析することで、輸入業者が関税負担分を価格に転嫁している他、制裁対象品を製造する米国業者が便乗値上げすることでほぼ完全に米国内物価に転嫁されていることを明らかにした。

また、米シンクタンクのタックス・ファンデーションの試算では、2018年と2019年の追加関税に伴い家計1世帯当たり年間平均625ドル相当の増税に匹敵する負担増となったことが示された。さらに、議会予算局(CBO)は2018~2020年に実施された追加関税によって、2020年の実質GDPが0.5%押し下げられた一方、消費者物価が0.5%ポイント押し上げられたと試算した。

トランプ関税でスタグフレーションリスク高まる

トランプ氏は政権2期目に実現を目指す関税政策を共和党の政策綱領や選挙期間中の演説で示してきた。2024年7月に発表された政策綱領では、全世界からの輸入品に一律10~20%のベースライン関税を賦課することに加え、貿易相手国が米国からの輸入品にかける関税率と同水準の関税を米国への輸出品に課す法案(トランプ互恵通商法)を盛り込んだ。

また、選挙期間中には中国からの輸入品に対して60%関税を賦課する他、メキシコから輸入する自動車に200%以上、米国から製造拠点を移す特定企業に200%の関税を課すことに言及した。さらに、前述のように不法移民や違法薬物問題に関連して、これらの対策を講じない場合にカナダやメキシコからの輸入品に25%、中国からの輸入品に10%の関税を就任初日から賦課することを発表している。

これらの結果、トランプ1期目には関税対象輸入額は約3800億ドルだったが、2期目に全輸入品に関税を賦課する場合は2023年の財輸入額を基準とすると3.1兆ドル相当へと大幅に拡大することが見込まれ、エコノミストを中心に経済への影響を懸念する声が高まっている。

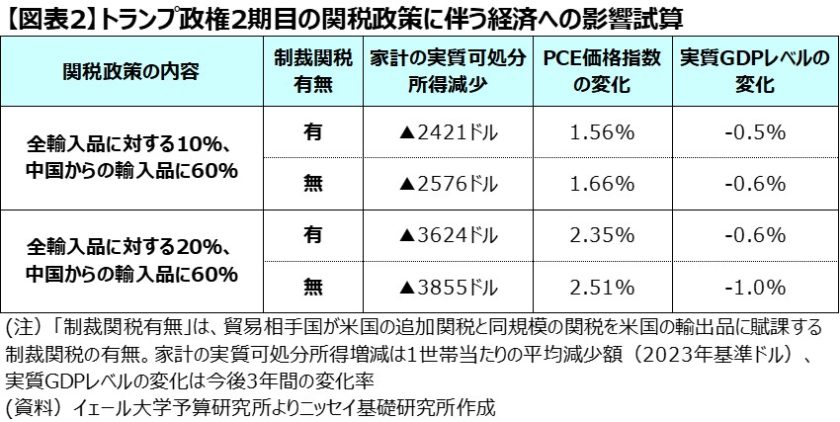

第2次トランプ政権の関税政策に伴う経済への影響については、関税政策の前提や関税を賦課した相手国からの制裁関税の有無などによって結果は異なる。イェール大学の予算研究所は全ての輸入品に10%、中国からの輸入品に60%関税を賦課したケースで相手国からの制裁関税がない場合に家計の実質可処分所得が2421ドル減少すると推計している(図表2)。また、全輸入品に20%、中国からの輸入品に60%関税を賦課し、制裁関税がある場合は3855ドルと減少幅が拡大することが示されている。

いずれも前述の第1次トランプ政権に実施した関税政策に比べて影響が大きい。イェール大学は所得階層別の影響額については試算していないが、一般的に低所得層ほど可処分所得に占める財消費の割合が大きいことから、低所得層ほど関税政策による実質可処分所得の減少が大きいとみられる。

一方、同研究所はマクロ経済への影響として、全輸入品に10%、中国からの輸入品に60%関税を課し、制裁関税がないケースでは米個人消費支出(PCE)価格指数で見たインフレ率が1.56%ポイント押し上げられる他、実質GDPは3年間で0.5%減少すると試算。また、全輸入品に20%、中国からの輸入品に60%関税を賦課し、制裁関税があるケースではインフレが2.51%押し上げられる他、実質GDPは1.0%の押し下げと影響が大きくなることが示されている。このため、関税政策を実現することで成長率の低下とインフレ上昇が同時に起こるスタグフレーションのリスクが高まるだろう。

閣僚候補から読み取る関税政策の本気度

トランプ氏が選挙公約で掲げた関税政策を実現する場合、1期目の経験から相手国が制裁関税を賦課する可能性が高いことから激しい関税競争が予想され、実質可処分所得の減少やインフレ上昇、実質GDPの減少などを通じて米国経済に悪影響を及ぼすことが確実だ。また、スタグフレーションをもたらすような政策は株式市場を下落させる可能性が高い。トランプ氏は選挙期間中に経済やインフレを争点化し、バイデン政権よりもインフレを抑制できることをアピールして有権者の支持を得たが、2026年に予定される中間選挙で共和党はこうした支持を失う恐れがある。

共和党は2025年からの米議会の上・下院で過半数を確保しているものの、民主党との議席数の差は上院で6議席、下院では4議席と僅差だ。仮に、中間選挙で共和党が下院で過半数割れとなれば米議会は「ねじれ議会」となるだけでなく、トランプ氏が目指す政策を実現できる可能性は大幅に低下し、中間選挙以降の後半はレームダック化しかねない。こうした状況が想定されるため、現在示されている関税政策が実現するのかどうかは不透明だ。関税は、政策実現のために交渉相手から有利な条件を引き出すための交渉手段であり、一定の成果が得られた場合に関税賦課を見送ることも考えられる。

もっとも、トランプ氏の主要な政策公約である税制改革では、今後10年間で5兆ドル超必要とされる財源に関税収入を充当すると明言している。また、同氏が指名した経済閣僚候補を見ると、財務長官候補のスコット・ベッセント氏が減税と関税を政策の優先事項とする方針を示している他、商務長官候補のハワード・ラトニック氏は高関税を通じた製造業の国内回帰を訴えている。さらに、米通商代表部(USTR)代表に指名されたジェミソン・グリア氏は通商法を専門とする弁護士で、大統領権限によって全ての輸入品に対する関税を賦課することが可能と主張する。主要な経済閣僚候補は関税政策を強力に推進する布陣となっており、トランプ氏の関税政策に対する本気度がうかがえる。

このため、第2次トランプ政権で政策公約に掲げた全ての関税政策を実現するかどうかは不明なものの、関税政策を現状から相当程度強化することは不可避とみられ、貿易相手国からの制裁関税に伴う関税競争の再燃リスクが高まっている。一方、関税政策に伴う経済への影響は関税政策の動向に大きく左右し、現時点で正確に予測するのは困難なことから、今後のトランプ新政権による関税政策の動向が一段と注目される。

写真:AP/アフロ

地経学の視点

米CNNは1月8日、トランプ次期大統領が同盟国にも敵対国にも一律の関税を課すため、国際緊急経済権限法(IEEPA)を使うことを検討していると報じた。IEEPAは、米国に安全保障や経済の面などで「異例で重大な脅威」がある場合に大統領が緊急事態を宣言すれば、輸出入などに規制をかけることができると定めている。

このIEEPAは過去にテロ組織やテロ国に対して数多く適用されてきたが、追加関税に利用されたことはない。ただし、トランプ氏は第1次政権時の2019年5月にメキシコからの不法移民を問題視し、IEEPAに基づきメキシコからの輸入品に一律5%の関税を課す考えを示したことがある(メキシコとの合意で実施には至らなかった)。

第2次トランプ政権で一律関税を導入するなど関税政策が一段と強化されれば、貿易相手国からの制裁関税に伴う関税競争の再燃リスクが高まるだろう。特に友好関係にある日本を含む同盟国にとって深刻な問題だ。米国と二国間や多国間で協議を重ね、相互に利益が享受できる解決策を模索できるのか。長く厳しい交渉の幕が開けようとしている。(編集部)